海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

李少君:握紧龙头白马股 穿越金融监管震荡市

来源:微信公众号少数派策略君 作者:李少君 发布时间:2017-05-09

导读

股债商三市皆震荡下行,金融监管影响仍待消化。经济增长动能趋弱,金融去杠杆继续发力。集中度提升、竞争优势突出,龙头白马盈利能力与持续性体现。

摘要

股债商三市皆震荡下行,金融监管影响仍待消化。经济景气度回落和货币、监管趋紧背景下,股市、债市、大宗商品市场三市皆出现较大跌幅。去杠杆进程下监管全面趋紧,债券资金成本和违约风险上升。

经济增长动能趋弱,金融去杠杆继续发力。需求端没有明显改善的情况下,企业主动补库存动力较小,经济增长动能呈减弱趋势下,本周商品市场价格下行。资金面上,货币政策由中性悄然收紧,银行间存款类机构质押式回购利率上行。4月末市场情绪刚有所缓和,5月权威媒体发文再次表明央行加强金融监管的政策基调。货币中性趋紧与监管全面从严叠加,预计短期金融市场保持流动性趋紧态势。

集中度提升、竞争优势突出,龙头白马盈利能力与持续性体现。16Q4/17Q1财报显示行业出清,营收与净利润向上市公司集中。而上市公司内,向龙头白马集中。以CR2角度为例,上市公司集中度提升,龙头白马受益;结构上,依然印证“周期主唱,消费伴唱”。对于龙头集中度效应,周期行业的广度和深度均较消费行业明显。

供给侧预期主线将逐渐明晰,看好具有竞争优势龙头价值重估。“经济高位横平+货币政策中性+金融监管加强+结构分化加剧”将是A股市场未来一段时间面临的基本环境,市场关注点将从边际增量转向存量结构,预期主线将从存量结构的边际变化上而来。经济周期动能的相对弱化,需求驱动依循产业链配置逻辑趋于弱化,行业内部存量格局优化,具有竞争优势的龙头企业将与行业内部与其他企业拉开距离,受金融监管加强,市场风险偏好、流动性短期将受到冲击,但影响相对有限,随着“穿透+去杠杆”的落实,金融体系运行优化,将有效降低股市资产配置机会成本,从供给侧逻辑出发,行业具有相对竞争优势的龙头白马有望迎来价值重估。

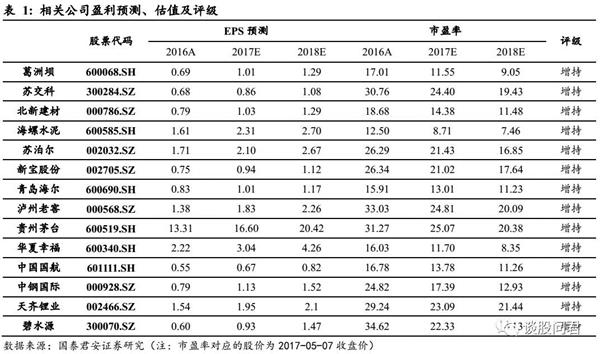

行业配置,弱化轮动、精耕细作。重点关注三条主线:1)经济仍稳、工业生产仍强、题材催化轮动,周期类建筑(葛洲坝)、建材(北新建材)仍是相对收益的首选。 2)消费类价值龙头抱团延续,建议继续以中性仓位博弈趋势,推荐家电(苏泊尔)、食品饮料(泸州老窖).3)监管冲击带来金融板块超调,估值性价比进一步提升,银行、券商、保险PB均处于历史相对低位,安全垫增厚提升板块配置价值。

随着后续催化不断出现,把握政策事件催化引导的一带一路、国企混改、环保主题。1)一带一路(推荐:中钢国际);2)国企混改,(推荐:中国国航);3)环保ppp(推荐:碧水源);4)雄安新区,(推荐:华夏幸福);5)新能源汽车(推荐:天齐锂业).

正文

1、股债商三市皆震荡下行,金融监管影响仍待消化

经济景气度回落和货币、监管趋紧背景下,股市、债市、大宗商品市场三市皆出现较大跌幅。5月1日至5日,A股震荡下行,且较上周成交量皆呈紧缩态势,上证综指5日涨跌幅-1.56%,收于3103点;深证成指5日涨跌幅-2.00%,收于10024点;创业板指跌1.34%,收于1818.1。行业涨跌幅方面,建材(1.08%)、家电(0.38%)、钢铁(0.30%)、建筑(0.06%)等板块以较弱涨势居前,其余行业全线处于跌势,尤其是食品饮料(-2.87%)和国防军工(-5.09%)板块表现相对靠后。去杠杆进程下监管全面趋紧,债券资金成本和违约风险上升,仅4月就154只债券取消和推迟发行,债券市场上利率债现券明显走弱,10年国债收益率较上周同比上行6-9BP,已达2015年8月以来最高,10年国开上行7BP左右,非国开债上行8BP。期货市场亦现全线大跌,5年期国债期货主力合约TE1706周跌幅-0.62%,10年期国债期货主力合约T1706周跌幅-0.77%,沪深300期货(IF1705)下跌1.61%,上证50期货(IH705)下跌1.31%,中证500期货(IC1705)下跌1.49%,商品期货中DCE豆一(2.1%)和CZCE白糖(1.9%)价格上涨,但价格维持低位的概率较大,而DCE铁矿石(-4.2%)、SHFE橡胶(-3.6)均现较大跌幅。

2、经济增长动能趋弱,金融去杠杆继续发力

4月服务业PMI指数为52.6,较3月下降1.6个百分点。制造业PMI指数、生产指数、新订单指数分别为51.2%、53.8%和52.3%,较3月下降0.6、0.4和1.0个百分点,虽然仍均处于荣枯线以上,但增速明显放缓。而制造业产成品库存指数(48.2%)、原材料库存指数(48.3%)和出厂价格指数(48.7%)则皆位于荣枯线以下,需求端没有明显改善的情况下,企业主动补库存动力较小,经济增长动能呈减弱趋势下,本周商品市场价格下行。资金面上,货币政策由中性悄然收紧,银行间存款类机构质押式回购利率上行。5月3日和4日,央行均开展7天、14天和28天逆回购操作,本周公开市场累计净投放100亿元,为继4月第二周以来第4次连续净投放,但投放额度大幅减少。虽然央行尚未调整OMO操作利率,但银行间存款类机构7天回购利率已上升到2.99%-3.18%高位,SHIBOR1周从5月2日2.87%上升到5月5日2.92%,DR利率的上行将直接推高银行购进利率债的资金成本,从而推高10年国债收益率,反映央行的货币中性趋紧态度。4月银监会监管文件密集出台,银行同业业务和杠杆操作监管全面从严。保监会连发多项通知,降风险方向明确,险资的配置力量减弱带来股市资金流出压力。4月末市场情绪刚有所缓和,5月新华社发文再次表明央行加强金融监管的政策基调。货币中性趋紧与监管全面从严叠加,预计短期金融市场保持流动性趋紧态势。

3、集中度提升、竞争优势突出,龙头白马盈利能力与持续性体现

16Q4/17Q1财报显示行业出清,营收与净利润向上市公司集中。造纸及纸制品业、煤炭开采和洗选业、化学纤维制造业等一批行业近2年行业企业单位数量显著减少,同时行业内上市公司营收与净利润份额实现了显著提升;同时,食品制造业、酒、饮料和精制茶制造业、医药制造业等行业,虽然行业企业单位数在增加,但上市公司同样实现了营收与净利润占行业比重的双提升。而上市公司内,向龙头白马集中。以CR2角度为例,上市公司集中度提升,龙头白马受益;结构上,依然印证“周期主唱,消费伴唱”。对于龙头集中度效应,周期行业的广度和深度均较消费行业明显。例如,钢铁CR2(16Q4为24.6%,17Q1为33.4%),煤炭开采CR2(16Q4为44.5%,17Q1为47.4%),造纸CR2(16Q4为36.9%,17Q1为39.7%);相比之下,家电CR2(16Q4为31.0%,17Q1为38.2%),医药生物(16Q4为18.0%,17Q1为21.5%),家用轻工(16Q4为29.6%,17Q1为40.2%),汽车(16Q4为38.4%,17Q1为41.2%)。在周期品领域,行业最优1/10企业在16Q1-16Q4持续扩大对全行业及最末1/10企业在营收、毛利率、净利率方面的优势,直至17Q1行业其他企业由于更低的基数等原因才与最优1/10缩小差距,龙头白马的盈利能力与盈利持续性正在爆发体现。

4、供给侧预期主线将逐渐明晰,看好具有竞争优势龙头价值重估

“经济高位横平+货币政策中性+金融监管加强+结构分化加剧”将是A股市场未来一段时间面临的基本环境,市场关注点将从边际增量转向存量结构,预期主线将从存量结构的边际变化上而来。经济周期动能的相对弱化,需求驱动依循产业链配置逻辑趋于弱化,行业内部存量格局优化,具有竞争优势的龙头企业将与行业内部与其他企业拉开距离,受金融监管加强,市场风险偏好、流动性短期将受到冲击,但影响相对有限,随着“穿透+去杠杆”的落实,金融体系运行优化,将有效降低股市资产配置机会成本,从供给侧逻辑出发,行业具有相对竞争优势的龙头白马有望迎来价值重估。

5、行业配置,弱化轮动、精耕细作

整体来看,在市场继续消化金融监管形成的短期冲击过程中,下游行业受益于后周期特征,相对支撑强于中游,而随着金融监管的影响边际影响减弱,中游行业将回归相对强势。重点关注三条主线:1)经济仍稳、工业生产仍强、题材催化轮动,周期类建筑(葛洲坝/苏交科)、建材(北新建材/海螺水泥)仍是相对收益的首选。 2)消费类价值龙头抱团延续,建议继续以中性仓位博弈趋势,推荐家电(苏泊尔/新宝股份/青岛海尔)、食品饮料(泸州老窖/贵州茅台).3)监管冲击带来金融板块超调,估值性价比进一步提升,银行、券商、保险PB均处于历史相对低位,安全垫增厚提升板块配置价值。

6、随着后续催化不断出现,把握政策事件催化引导的一带一路、国企混改、环保主题

1)“一带一路”峰会临近,市场关注热度趋升(推荐:中钢国际);2)国企混改,第二批试点近期将批复实施,第三批试点的遴选工作已经着手启动(推荐:中国国航);3)环保ppp(推荐:碧水源);4)雄安新区,未来催化仍可期待,后续主线将向新发展模式靠拢(推荐:华夏幸福);5)新能源汽车(推荐:天齐锂业).

责任编辑:《每日财讯网》编辑

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。