海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

兴业证券:谈谈市场的不确定性与确定性

来源:微信公众号兴证固收研究 作者:唐跃 发布时间:2017-05-11

投资要点

1、债券市场出现了超越基本面的调整,市场的供需格局非常差,一级带动二级上行,背后的核心原因,一是监管政策不断趋于严格,但更重要的是,市场的调整可能反映了金融杠杆体系本身存在的巨大问题(脆弱和不稳定),去年是资产荒,金融加杠杆的行为狂热,选择忽视基本面和货币政策,而今年是负债荒,即使政策方向趋于严格,但并没有实质性的负面政策出台,市场就选择了主动出清和收缩,在这样的情况下,配置盘也开始有意放慢节奏。未来除了监管政策走向之外,市场本身的反应毫无疑问也值得关注。

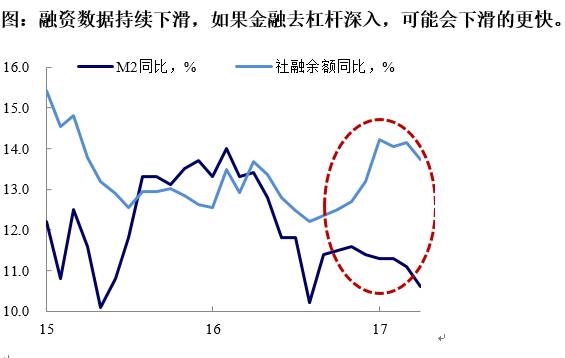

2、不过从各种指标来看,金融去杠杆已经不是去年的阶段了,熊市可能处于中后期:1)去年是流动性收紧,负债成本上的更快,最终回购市场杠杆明显回落,而四月以来则降的是金融机构之间的信用扩张,规模萎缩的情况开始出现,这个过程中金融机构资产端的压力要大于负债,表现为资产负债利差走扩和信用利差扩大.2)当下的去杠杆对实体经济融资的影响比之前要更明显,如果持续,后续可能会看到融资数据(M2和社融)持续的下行.3)企业的财务费用已经开始上行,后续融资成本如果持续上行,对企业的盈利和经营造成的负面影响值得关注.4)大类资产的走势也显示当下流动性收紧已经开始影响到实体。5)结合收益率曲线和信用利差等指标,这一轮熊市应该已经处于中后期,对未来应该抱有更积极的态度。

3、从历史经验(2008、2011和2013年)看,熊市结束还需要更多的信号,尤其是市场本身已经出现了主动收缩的迹象:1)基本面更明显的拐点确认,融资需求的下降。2)信用风险上升引发信用利差走扩,目前更多是流动性冲击和赎回带来。3)一级市场开始企稳。4)监管态度开始软化。毕竟基本面的压力在上升等等,这些都是未来需要密切跟踪和关注的。

4、对债券市场而言,中短期内,熊市还没有结束,收益率仍然有上行的风险,但到这个阶段,确定不买什么比买什么更重要。当下中低信用债的压力可能要比利率高等级债更大,信用利差还有走扩的风险,负债不稳定的投资者需要继续做好流动性和信用风险管理,控制好久期。不过我们也要看到,一些积极的信号也正在出现,债券市场的配置价值越来越突出,负债稳定并且对净值波动承受能力较高的投资者可以根据节奏慢慢配置,而交易性的投资者则需要多观察体系的演变,并保持耐心,等待下一波机会的到来。

报告正文

债券市场近期收益率继续大幅上行,投资者的情绪也十分的悲观,许多朋友普遍心情低落,纷纷表示市场没法看。感同身受,笔者的心情自然也好不到哪里去,背后的原因,不仅是市场在短期内下跌的幅度已经超出了笔者的预期,我们担心的长期风险比想象的来的更早,但更重要的是,市场下跌的原因,看起来与基本面关系不大(市场对基本面的利好麻木),而是监管和市场本身对监管政策做出的恐慌性的回应,包括赎回和砸盘。在这样的情况下,要判断债市的拐点,就得密切跟踪政策的状态以及市场的情绪,但这个,恐怕不是一般投资者和研究人员能够做到的,所以大家普遍感到迷茫和无助,因为很难知道政策会怎么走,而即使政策有底线,也不知道政策的底线在哪里,尤其是在跟政策博弈时,市场往往是弱势的那一方。

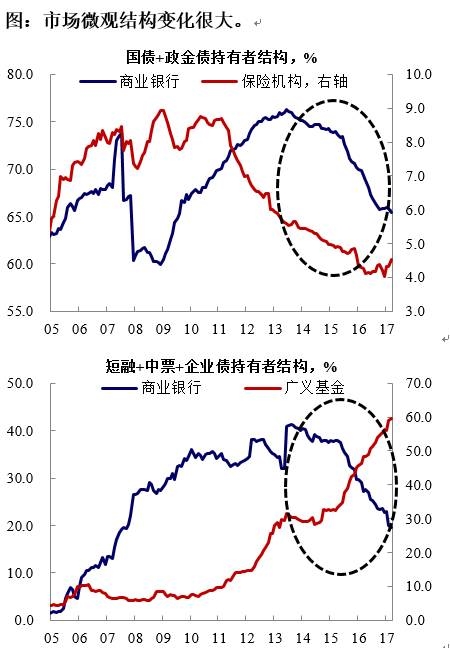

除此之外,在当下环境,金融机构的行为对市场的影响也更为复杂,尤其是在当下,非银金融机构的规模已经显著扩张,传统配置型机构对市场的影响已经不像过去那么大,在去杠杆背景下,指望传统的配置盘能够无缝对接是不太现实的,而交易盘则是很薄的。在这样的环境下,也就很难预测利率的顶在哪里,投资者就像在一片充满不确定性的未知的海洋里游行,不知道乘坐的船会驶向何方。

对应到投资者的行为上,即便是许多投资者都认为当前的收益率有很强的价值,也不敢在左侧买入,交易型的机构尤其如此,而配置型的机构如果也开始习惯利率不断上行,即使配置需求旺盛,也会放缓配置的节奏,毕竟后面有更好的筹码。于是一级带动二级下跌的情景不断出现。

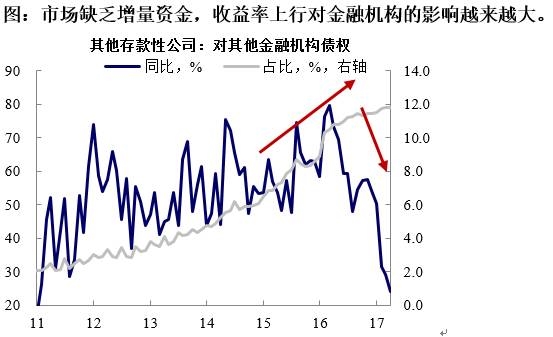

实质上,这一点跟去年下半年是很像的,去年下半年,许多投资者都觉得很难做,收益率毫无配置的价值,但资金还在疯狂的进入,基本上无视基本面和政策层面的利空,许多投资者被逼着买入,所以叫做“资产荒”,可以说是一种病态。而当下,即使债券资产已经有很好的配置价值(据客户反映, 不管是看空经济的还是看好经济的,都觉得收益率已经很有吸引力),但钱却在不断的流出债券市场,市场呈现出减量资金的格局,这大概可称之为“负债荒”,这毫无疑问也是一种不正常的现象。

去年,最终资产荒在年底最后一个半月被证伪,但投资者普遍付出了很大的代价。未来可以预见的是,负债荒也可能会被证伪,债券在趋势上也会回归基本面,走出一波可能还不小的行情,但在此之前,会付出什么代价,目前仍然是不确定的。而且跟去年不一样的是,今年市场已经没有增量资金,大家的表都很薄,尽管收益率上行的幅度远不如去年那一轮债灾,但对金融机构的的伤害却非常大。如果说去年市场的下跌对金融机构的影响还是亏赚的层面,而今年市场的下跌,则可能已经开始影响到金融机构的生存问题。

除此之外,我们能够看到的情况是,无论是资产荒还是负债荒,都反映了金融加杠杆体系所面临的巨大的问题,而在加杠杆和去杠杆过程中,金融机构的情绪都可能是过度的。换句话说,即使没有这一轮监管运动的触发,市场在中长期的压力可能也是很大的,只不过是监管提前释放了市场的风险。

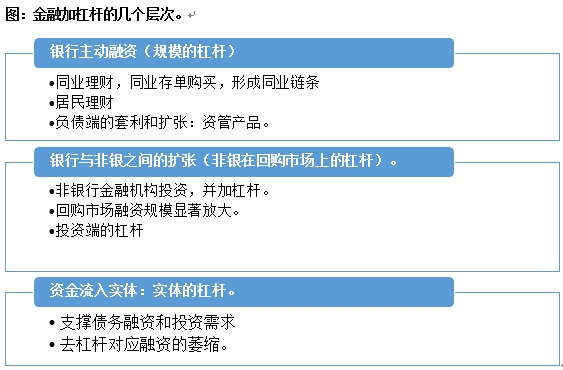

尽管监管政策的方向很确定,而节奏和力度是无法把握的,而且市场的情绪和金融机构的行为也非常难以捉摸,但从金融去杠杆的状态来看(我们之前将其分层三个层次,回购市场的杠杆—规模的杠杆(金融机构之间的信用扩张)—实体的杠杆),经历过去年的债灾之后,当下金融机构在回购市场上的杠杆应该已经明显下降,这一点从回购市场的融资量和杠杆率的计算上都可以看出来,与此对应的是,这一轮债市下跌的过程中,货币基金和公募债基的赎回压力并不是很大,而基金专户和券商资管等委外性质较多的产品出现了比较大的赎回压力,因此这一轮市场下跌的过程中,银行体系面临的流动性冲击并不大,但由于委外赎回,信用债的压力是比较大的,因此信用利差也出现了更明显的走扩,这对实体经济融资成本也造成了更大的影响,换句话说,去杠杆已经开始进入到银行和非银金融机构之间的信用规模开始收缩的阶段,考虑到信用债市场缺乏新增的供给,信用利差的走扩,反映出存量的资管规模可能已经开始出现萎缩。

在这个过程中,实体经济融资成本会持续回升,这一点除了债券,贷款利率可能也在上行,根据我们对银行的调研,普遍反映已经在抬高贷款利率,幅度在5-20bp不等。我们自己也通过数据对贷款利率进行了模拟,结果是目前贷款的利率大概上行了10个bp左右。除此之外,由于融资条件的收紧,后续我们应该能够看到融资数据,比如m2和社融同比数据,相比之前,可能会出现更快的下滑,这是未来需要持续关注的。

从经济基本面来看,三月份以来,由于供给过剩和融资条件收紧,企业已经从主动补库存转向去库存。目前来看,尽管终端需求在房地产投资和基建投资的支撑下还保持相对平稳,但在信用趋于紧缩的背景下,终端需求在未来1-2个季度内下滑的概率是比较大的。而在当下的情况,如果去杠杆的节奏越快,力度越大,终端需求下滑的速度可能是越快的。

换句话说,当前的金融监管趋严,推动金融去杠杆并不能解决资金脱实向虚的问题,至少在短期内是抬升了实体经济的融资成本,对经济会产生不太有利的影响。因此,金融去杠杆未来如果持续,对实体经济的影响可能会越来越强,这是否会影响监管政策的动向,是值得关注的,这毕竟不是去杠杆的初级阶段了。

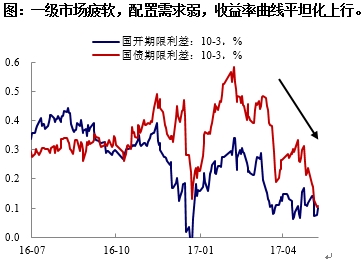

另一方面,在一级市场的带动和二级市场赎回压力等因素的影响下,当下的收益率曲线非常的平坦,在历史上来看,曲线平坦并不是稳定的状态,这往往也是熊市中后期的标志。

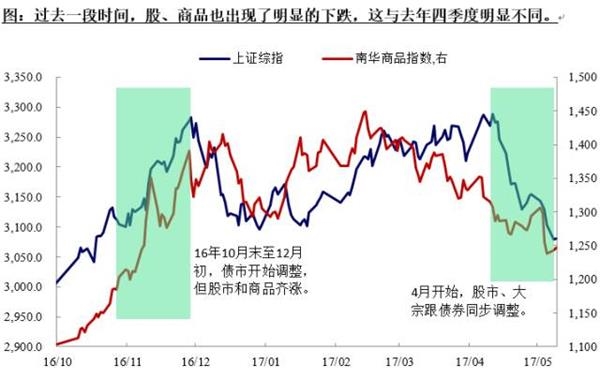

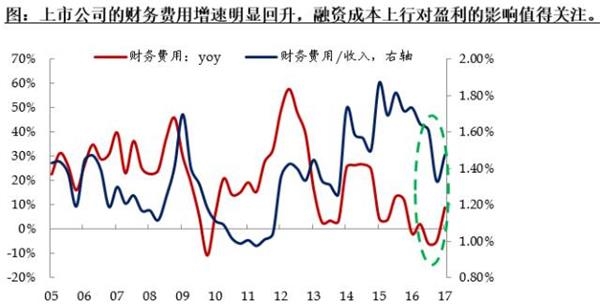

除了债市的走势之外,股票市场和商品在过去一段时间也出现了大幅下跌的情况,而去年四季度,基本上是只有债券跌,股票和商品都在涨,这说明去年债券市场的下跌并没有对实体经济造成明显的影响,去年主导大类资产走势的核心矛盾是经济复苏和盈利改善。但过去1-2个月,大类资产齐跌的走势,则说明债市的下跌已经开始影响到了实体经济的融资,并可能对企业的经营造成了影响。从上市公司的数据,我们也能看到这一点,一季报企业的财务费用增速明显回升,如果考虑到四月份以来企业融资链条的收紧和融资成本的回升,财务费用对企业盈利的负面影响可能会进一步扩大,这毫无疑问会影响供给侧改革的成果,毕竟过去一年多以来经济的反弹,并没有看到需求端的全面启动。(感兴趣的投资者可以参见我们最新的一季报分析《从财报勾稽关系看实体企业流动性状况》。)而一般来说,大类资产齐跌的情况,也往往发生在熊市中后期。

不过值得关注的是,在过去的两轮熊市,比如2011年和2013年底到2014年1季度,由于融资条件的持续收紧,导致企业的融资链断裂,最终债券市场都出现了信用风险的冲击,而经济的拐点也开始出现,从这个角度来说,各种指标都反映,这一轮熊市可能已经到了中后期,但要真正结束,可能还需要企业融资链的断裂和信用风险的上升来作为标志。但话说回来,年内会不会出现这个情况呢?目前来看还需要观察监管意图和市场本身。一方面,因为到这个阶段,经济基本面会出现较大的下滑压力,监管政策会不会以此为代价,是值得关注的。另一个不确定性是市场的自身的反应,毕竟体系的问题在这里,由于负债的扩张受到约束,加上市场的情绪比较悲观,市场已经进入自发去杠杆的过程,监管和市场的博弈会走向何方无疑值得关注。

因此总结上面的分析,尽管当下监管和金融机构行为是市场的主要矛盾,市场的情绪也非常悲观,而利率的顶部在哪里也很难确认,交易面临的不确定性仍然很大,仍然属于左侧,但毫无疑问,金融去杠杆对实体经济的影响已经明显增强,收益率曲线的形状、信用利差和大类资产的走势等指标表明这一轮熊市已经处于中后期,对债市中期可以更乐观一些。

当然目前来看,要确认熊市结束还需要更多的信号,尤其是市场本身已经出现了主动去杠杆的行为,比如:1)基本面更明显的向下拐点(融资需求的明显回落);2)由信用风险上升带来的信用利差的走扩;3)一级市场的企稳(如果融资需求明显下降,银行债券配置需求将会更强。)等等。

对债券市场而言,熊市还没有结束,收益率仍然有上行的风险,但到这个阶段,信用债的压力可能要比利率债更大,信用利差还有走扩的风险,负债不稳定的投资者需要继续做好流动性和信用风险管理,控制好久期。不过我们也要看到,一些积极的信号也正在出现,债券市场的配置价值越来越突出,负债稳定并且对净值波动承受能力较高的投资者可以根据节奏慢慢配置,而交易性的投资者则需要多观察体系的演变,并保持耐心,等待机会的到来。

责任编辑:《每日财讯网》编辑

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。