海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

国泰君安:预计二季度GDP增速6.8% 中期内基本面向好

来源:微信公众号宏观长春 作者:花长春 发布时间:2017-05-16

核心观点

4月数据反映当前经济形势如何?(1)生产、投资有所回落,但消费总体稳定。(2)生产、投资结构有所恶化。

影响投资回落的主要因素?(1)制造业投资回落,与信贷增速下滑、PPI回落、4月份出口放缓有关;(2)基建投资小幅回落,源于财政政策控制节奏,支出力度明显下降。

投资后续将如何?(1)周期面:设备更新周期将给后续以制造业投资提供“底”支撑。(2)资金面:金融去杠杆,提高金融体系对实体部门的融资服务效率,而非打压实体经济部门融资需求.4月固定资产到位资金和新开工项目计划总投资同比降幅收窄,预示后期投资不弱。(3)需求面:出口回落难掩外需复苏韧性,三四线地产外溢效应仍在,房地产库存较低且增加土地住宅供应以落实长效机制,地产投资仍将维持较高位。

对经济展望:对二季度GDP增速6.8%预测不变。经济动能短期有所转弱,由于“一带一路”峰会限产停产,5月工业增加值将下滑,但后期会恢复;PPP融资清理对基建有所影响。

对政策展望:当前经济落而不弱,表明货币政策“中性偏紧”基调将延续。从周期长度上来看,边际收紧或持续至明年二季度。从两个底线思维看金融监管“过度紧张”态势将会趋缓。

正文

事件:4月份规模以上工业增加值同比6.5%,前值7.6%(市场预期:7.0%;国君预计7.5%).1-4月固定资产投资累计同比8.9%,前值9.2%(市场预期:9.2%;国君预计:9.0%)。消费有所回落,4月社会消费品零售总额累计同比10.7%,前值10.9%(市场预期:10.5%;国君预计:10.7%)。

点评:

一、月度数据反映了什么?

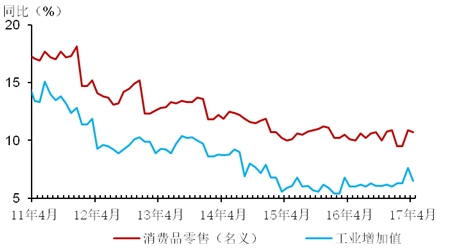

月度数据显示生产、投资有所回落,消费总体稳定但略降(图1).

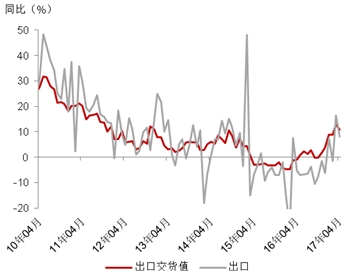

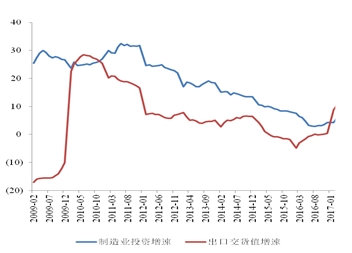

4月份工业增加值同比6.5%,较上月回落1.1个百分点(市场预期:7.0%;国君:7.5%),主要受一带一路峰会限产和工作日少一天的影响,也与PPI高位回落导致企业生产意愿下降有关。放缓与高频数据中发电耗煤同比增速放缓及高炉开工率在月底快速下滑相印证。但是季调后的环比增速0.56%,虽然弱于3月但高于去年同期。同比和环比数据不对应,或与统计调整有关,总体生产动能稍有转弱但不差。分行业看,汽车制造、计算机、专用设备和有色冶炼同比较3月下降幅度较大(分别下降3.1、3.1、1.5和2.8个百分点)。由于汽车受车辆购置税优惠力度下降影响,消费恢复缓慢,对汽车制造业的生产和投资都有负面影响。医药和通用设备工业增加值略有加快,分别加快0.3和0.2个百分点(图2).4月出口交货值同比增长10.8%(上年同期为-1%),较3月下降2.1个百分点(图3).

图1:生产和消费均回落

资料来源:国泰君安证券研究。

图2:汽车制造、计算机和专用设备工业增加值增速回落

资料来源:国泰君安证券研究。

图3:出口交货值增加

资料来源:国泰君安证券研究。

4月社会零售消费有所回落,较3月当月回落0.2个百分点。消费总体稳定,社会消费品零售总额同比10.7%,比上月下降0.2个百分点(市场预期:10.5%;国泰君安预计:10.7%)。其中,4月汽车消费恢复依旧缓慢,3月广义乘用车销量1.6%,4月当月-1.7%,拖累消费;粮油、石油及制品受价格同比上行而支撑消费(CPI3月0.9%,4月1.2%)。地产销售面积增速下行,带动相关的消费较前期的强劲增长有所放缓,家具仅略加快0.1个百分点至13.9%,建筑及装潢材料回落4.4个百分点至13.4%,家电回落2.2个百分点至10.2%。

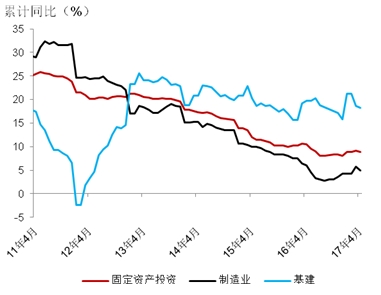

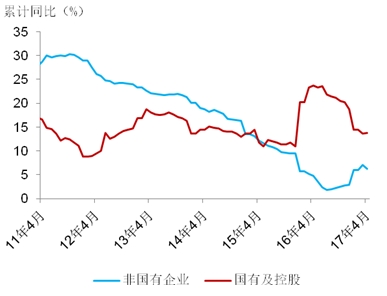

1-4月份,固定资产投资同比增速8.9%,回落0.3个百分点。其中,房地产投资较上月累计加快0.2个百分点。制造业投资增长4.9%,增速回落0.9个百分点(图4).1-4月份,民间固定资产投资同比名义增长6.9%,增速比1-3月份低0.8个百分点(图5)。基建(含电力、热力、燃气及水生产和供应业)增速比1-3月份回落0.47个百分点至18.2%。

图4:制造业和基建增速下行

资料来源:国泰君安证券研究。

图5:民间投资结束7个月上行,当月下行

资料来源:国泰君安证券研究。

二、投资因何而回落?

制造业和民间投资回落:与货币边际收紧和4月份出口放缓有关

4月份,以制造业为代表的的民间投资回落主要有三方面的原因:一是货币政策边际趋紧对实体部门融资有所显现,主要体现在广义社融的放缓;二是主动加库存近尾声,出口阶段回落,导致对需求预期有所减弱;三是PPI、PPIRM双双回落,PPI与PPIRM的增速差持续缩窄,价格效应的消退导致盈利增速放缓。

第一、广义社融回落,货币边际趋紧影响有所显现(图6).

4月份,央行公开市场净投放远低于去年同期,基础货币收缩增长放缓导致M2增速继续回落。4月份,央行公开市场操作净投放2540亿,而去年同期投放4590亿。货币政策中性偏紧态势下,金融监管紧锣密鼓推进,导致4月份广义社融由上月的15.5%继续回落至15.3%,主因地方政府债务置换放缓(去年债务置换规模近6万亿,今年定的目标是3万亿,1-4月份看今年置换不足8000亿,较去年同期1.9万亿明显回落。)。从信贷数据来看,虽然季末MPA考核过去,金融严监管着力推进融资回归表内,非标融资下滑。4月份,委托贷款下滑(-48亿),信托贷款(1473亿)、未贴现承兑汇票(345亿)增量较少。

图6:广义社融存量增速下降,节奏放缓

资料来源:国泰君安证券研究。

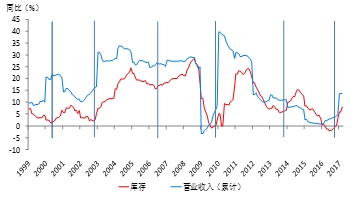

第二、主动加库存近尾声,出口有所回落,需求预期转弱(图7和图8).

4月份,以美元计价的出口增速由上月的16.4%回落至8%,反映在当月的出口交货值上,工业企业实现出口交货值同比名义增长10.8%,亦较上月回落2.1个百分点。从历史数据来看,制造业投资和出口增速表现出比较明显的相关性。另外,去年下半年以来的主动加库存近尾声也使得需求预期阶段有所转弱。

图7:二季度主动加库存基本接近尾声

资料来源:国泰君安证券研究。

图8:制造业投资与出口增速表现出相关性

资料来源:国泰君安证券研究。

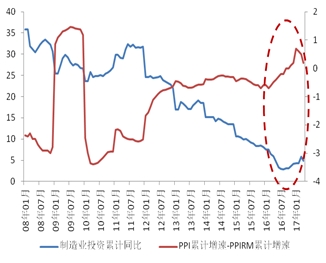

第三、PPI与PPIRM增速差第六月为负,价格效应减弱致盈利驱动放缓(图9).

PPI-PPIRM(工业品购进价格指数)的差一定程度上反映工业企业“收入-成本”,其领先于工业企业利润增速的变动。2012年三季度工业企业盈利增速见底,而PPI-PPIRM则于2011年四季度率先见底。2015年12月以来的上游价格回升中,PPI增速高于PPIRM。自2016年11月份,PPI与PPIRM增速差转负,且负差不断扩大,盈利增速趋缓影响制造业投资放缓。

图9:4月份PPI-PPIRM的增速负差扩大至-2.1

资料来源:国泰君安证券研究。

基建投资小幅回落: 财政政策控制节奏,支出力度明显下降

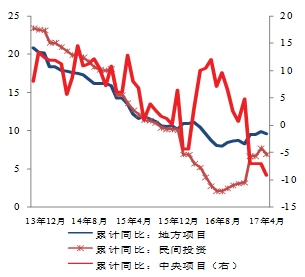

铁路运输业和水利管理业投资回落较明显,中央项目投资-9.2%,地方项目投资回落至9.6%(图10和图11).基建投资呈现较明显的外生性,与财政支出节奏相关。今年一季度财政支出占全年预算支出的比为23.6%,明显快于过往五年(2012-2016年每年占比位于19-20%区间).4月份,财政支出节奏有所控制,1-4月累计占比30.6%,但仍高于往年(2012-2016年1-4月累计支出占全年比在26-27%区间).

图10:铁路运输业和水利管理业投资回落较明显

资料来源:国泰君安证券研究。

图11:中央项目投资-9.2%,地方项目投资回落至9.6%

资料来源:国泰君安证券研究。

房地产投资继续上升:投资、销售背离,但开发企业拿地积极

1-4月份,全国房地产开发投资同比名义增长9.3%,增速比1-3月份提高0.2个百分点。其中,住宅投资增长10.6%,增速回落0.6个百分点。4月份,房地产投资的单月增速为9.6%。房地产投资因地方政府积极落实从供给端增加土地供应而增速继续上升。

政策调控影响渐显,房地产销售增速明显回落。1-4月份,商品房销售面积同比增长15.7%,增速比1-3月份回落3.8个百分点;商品房销售额增长20.1%,增速回落5个百分点。

新开工和施工增速保持平稳,开发企业拿地仍较积极(图12).1-4月份,1-4月份,房地产开发企业房屋施工面积同比增长3.1%,增速与1-3月份持平。新开工面积增长11.1%,增速回落0.5个百分点。前4个月,房地产开发企业土地购置面积同比增长8.1%,增速比1-3月份提高2.4个百分点。

图12:土地面积上行,销售面积下行

资料来源:国泰君安证券研究。

三、投资后续将如何?回落趋稳,设备更新周期提供支撑

周期面:设备更新周期提供后续支撑

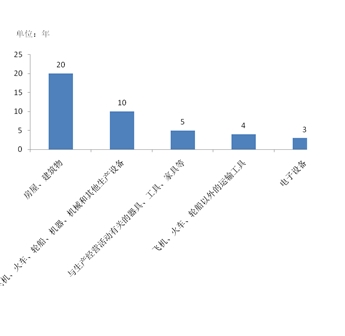

设备投资周期对经济波动有中期层面的影响,长度在6-11年。设备投资周期按类别来看,又分为两大类。设备扩张周期,以新建、扩建为主,以扩张产能为目的。这个与产能周期密切相关,观测指标是企业产能利用率。另一类是设备更新周期。受投资寿命周期驱动,是对原有设备重置更新。这与投资折旧紧密相连,呈现明显的时间性与周期性。根据《中华人民共和国企业所得税法实施条例》,固定资产计算折旧的最低年限如下图。据此,平均折旧年限在8-10年。

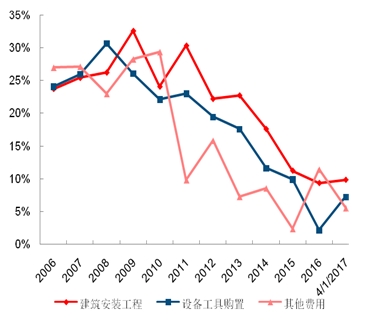

2009年“四万亿”大规模当中投资中的设备陆续进入折旧更新周期,而在微观层面,我们也看到了这样的迹象。设备更新周期的存量置换将给后续以制造业为代表的民间投资提供“底”支撑。2016年,建筑安装工程、设备工具购置增速分别为9.34%、2.13%。今年以来,二者的增速出现了改善回升的态势。

前4个月,建筑安装工程增速为9.84%,高于去年底0.5个百分点,与1-3月份(10.1%)基本持平提高;设备工具购置增速为7.19%,高于去年底5.06个百分点。设备工器具购置增速回落2.7个百分点至7.2%(图13和图14).二者四月份的回落,主要受基建和制造业同时回落的影响。

图13:今年建筑安装工程、设备工具购置增速回升

资料来源:国泰君安证券研究。

图14:固定资产最低折旧年限分布不同

资料来源:中华人民共和国国务院令第512号,国泰君安证券研究。

资金面:金融去杠杆,而非打压实际经部门融资需求

4月份投资回落的背后,我们看到广义社融的放缓和非标的下滑。但是,从金融治理的政策逻辑上来看,金融监管推进是要降低金融部门的杠杆率,促进非标转标,表内转表外,提高金融体系对实体部门的融资支持效率。

2012年以来,我国商业银行资产规模快速膨胀,其对央行总资产的比从2008年之前的3.0-3.6倍,加速扩张到7倍。如果用央行的“净国外资产”+对其他存款性公司债权替换央行总资产,这个趋势变化更加明显。目前在8倍左右,中枢水平在5.5-6倍,08年最低的时候为4倍左右。

图15:商业银行总资产2012年后扩张持续加速

资料来源:国泰君安证券研究。

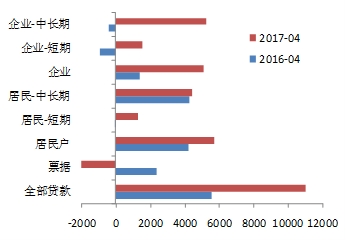

图16:信贷同比多增,企业中长期贷款高增长

资料来源:国泰君安证券研究。

4月份新增信贷中,企业贷款同环比多增明显,且中长期贷款5226亿,占全部信贷的48%。反映在固定资产到位资金增速上,4月降幅比1-3月份收窄1.5个百分点(其中,国家预算资金下降0.1%,降幅收窄7个百分点)。固定资产投资新开工项目计划总投资同比降幅收窄0.6个百分点;预示后期5、6月份固定资产投资不弱。

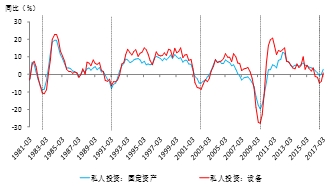

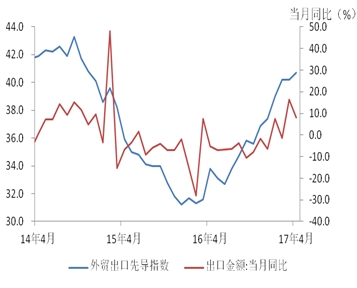

需求面:出口回落难掩外需复苏韧性(图17和图18),三四线地产外溢效应仍在(图19).

4月份出口增速的回落受美国消费、制造业PMI下行影响,后者为短期波动而非趋势性变化。与我国出口下滑向对照,韩国等周边地区出口仍在加快。另外,4月份,海关公布的外贸出口先导指数环比继续回升,出口向好回升的概率较大。

图17:美国设备支出周期紧随库存周期业

资料来源:国泰君安证券研究。

图18:出口先导指数领先出口1-2月的情况

资料来源:国泰君安证券研究。

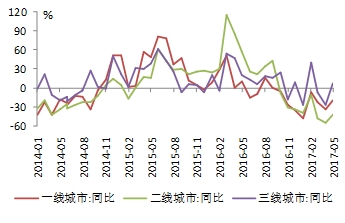

三四线城市地产销售滞后火热仍在持续。5月前11天,30大中城市地产销售降幅收窄至-28.4%(4月-46%)。其中,一线城市同比-20.3%,较4月跌幅(-34.6%)跌幅收窄;二线城市跌幅最深(-43%),三线城市相对表现最好,同比增长7.9%。

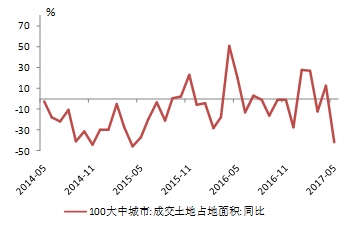

图19:5月首周,土地成交面积回落,需持续观察

资料来源:国泰君安证券研究。

图20:30个大中城市地产销售降幅收窄,三线正增长

资料来源:国泰君安证券研究。

总结:预计二季度GDP增速6.8%,设备支出周期和房地产周期启动,城镇化加速及市民化加深支撑经济。货币政策操作的关键仍在于金融风险,金融监管的节奏可能放缓。“中性偏紧”基调将延续,边际收紧或持续至明年二季度。经济动能短期有所转弱,由于“一带一路”峰会限产停产,5月工业增加值将下滑,但后期会恢复;投资方面由于房地产库存较低且增加土地住宅供应以落实长效机制,地产投资稳定,基建在PPP融资受清理及财政收入趋缓的影响,可能下滑,但增速仍将较高。总之,我们认为当前的经济处于制衡的周期:经济周期遭遇金融周期下半场,但仍有支撑:国内经济短期动能切换,设备支出投资周期显现,代替库存周期成为经济新动能;中期内基本面向好,城镇化中高增速,农民工市民化加快支撑房地产投资、消费升级。

责任编辑:《每日财讯网》编辑

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。