海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

大学毕业生投保常识的一二三看这里!

来源:腾讯大闽网 作者:《每日财讯网》编辑 发布时间:2017-07-18

上个月,大学生陆续从高校毕业,初入社会的职场新人,收入普遍不高,说到保险,这个群体恐怕会有很多疑虑,泰康人寿的培训部经理王健针对三个常见问题给毕业生做出解答。

大学刚毕业,需要买保险吗?

在这个话题前需要先聊聊“风险”。在保险理论与实务中,风险仅指损失的不确定性。这种不确定包括发生与否不确定、发生的时间不确定和导致结果的不确定。正是因为有了风险的存在,而且风险的发生会带来损失,因此,智慧的人类发明了“保险”,进行风险转移。

所以,判定一个人是否需要保险,要看是否存在风险,而统计数据显示,年轻人是意外发生率最高的人群。

结论一:大学刚毕业,也需要买保险。

大学刚毕业,到底适合买什么样的保险产品?

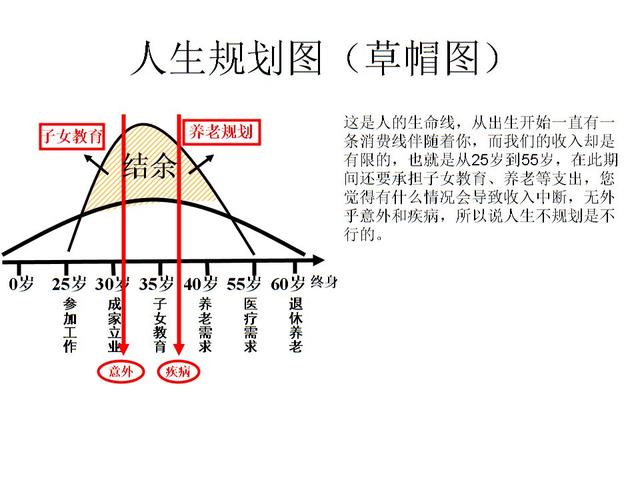

到底要买哪种的保险产品,这要看这个阶段的人生风险是什么?先来看看“人生的草帽图”

从这个图可以看出:

1、 这个阶段的人群,处于收入攀升期的起点,收入较低但未来攀升的空间较大;

2、 大部分人尚未成家生子,所承担的家庭责任较少,因此家庭支出也相对较低;

3、 承担的家庭责任主要是:个人支出、父母养老。

针对这些特点,所设计的保险计划要符合以下要求:

1、 保费不宜太高。购买保险是一种长期行为,要考虑后续的缴费能力。这部分人群,大学刚毕业,作为职场新人,没有太多的工作经验,收入较低,不宜设计保费太高的保险计划。

2、 每个人都不是独立的个体。某个人一旦发生风险,会引起其家庭关系、社会关系受到影响等一系列的连锁反应。刚毕业的人群,大部分尚未娶妻生子,但多为独生子女。万一发生风险,首当其冲受到影响的是其父母。因此,设计保险计划要充分考虑风险发生对父母的影响,特别是对父母养老的影响。

3、 在经济收入有限的前提下,一定要保障先行。

结论二:预算有限,保障先行,暂不考虑分红险产品。低保费高保障,力求以最小的成本,获得最大的安全保障。

年缴保费设计多少比较合适?

年缴保费要设计多少,由这几个方面的因素决定:

1、年收入。一般来说,年缴保费的金额为年收入的10-20%为宜。太低,无法获得充足的保障;太高,则后续缴费压力较大。

2、保险金额的需求。可以根据保险金额的需求额度来倒推保费。例,张三的保障需求是50万元,可以根据这个保险金额来倒推年缴保费。

结论三:不超过年收入的10-20%,充分考虑后续缴费能力。

结合这些结论,意外险需求应该放在首位,推荐意外急诊医疗费用保险,此外,可以附加一些住院津贴保险,以弥补医保的不足和误工补贴,这些是给父母的“良心保单”;如果还没有社保,则建议先购买社保,毕竟这是最基本的保障,也是一项福利。

责任编辑:《每日财讯网》编辑

下一篇:没有了!

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。