海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

原来富人理财更保守 每年人均7万元买“安全感”

来源:券商中国 作者:《每日财讯网》编辑 发布时间:2017-09-08

泰康人寿与胡润研究院刚刚发布了2017年的《中国高净值人群医养白皮书》。调查结果显示,中国主力高净值人群正在产生三大核心需求:健康、父母养老、子女教育。此外,高净值人群的家族传承意识开始显露。

整体来看,主力高净值人群具有以下特点:

一、家庭结构:上有老、下有小

二、生活方式由奢入“健”

三、理财风格偏向保守

四、愿意为专业和品质付费

值得注意的是,在过去两年中,商业保险在主力高净值人群中的关注度不断提高,主力高净值人群个人年交保费达到近100%的增长率,2017年他们的人均年交保费超过7万元人民币。

研究结果表明,保险中避险、稳定和传承三大功能是吸引这类人群投资的主要因素。简单来说,这人均7万元的保费,主要就是用来买了安全感。

报告聚集主力高净值人群

年龄:以40-49岁为主。

资产:高净值人群家庭总资产1000万元以上,包括个人所拥有的固定资产和流动资产。固定资产分为:自己所拥有的上市或未上市股权,自住房产、投资性房产;流动资产分为:股票、基金、债券、存款、保险等。

研究方法:对1554位中国大陆高净值人士的定量研究,以及对北京、上海、广州和深圳四个城市的30位高净值人士和专家的一对一定性深入访谈。

家庭结构:上有老、下有小

主力高净值人群是家庭和社会的中坚力量,事业已奠定了良好基础,但健康和家庭结构给予他们的压力却与日俱增。

数据显示,40%的家庭需要赡养4位老人,需要赡养2-3位老人的家庭占比45%。子女抚养方面,近六成的家庭需要抚养1名子女,有2名子女的家庭占比超过三成。

六成的高净值人群家庭的子女选择国内公立学校读书,同时,也有一部分高净值人群选择国内私立学校(20%)、国外学校(12%)以及国内的国际学校(4%)作为子女的就学方式。留学目的地的区域选择中,北美地区学校是高净值人群家庭的首选,占比超过四成;其次是欧洲,占比 38%。

生活方式由奢入“健”

生活上,“运动”以65%的高选择率排名主力高净值人群兴趣爱好的榜首,其次是“家庭活动”、“旅游”、“户外运动”。同时,“健康”方面的风险已成为主力高净值人群最为关心的风险话题,“养老”风险的关注度紧随其后。

定性研究发现,平均年龄45岁的他们开始将视野更多地转向生活,开始关注健康问题并强调家庭和事业的平衡。现阶段,兼顾自身健康、父母养老和子女教育是他们的首要责任。

虽然有着各方面的生活压力,但主力高净值人群总体表现较为积极乐观,超过四成的人群对家庭生活及工作状态表示非常满意,满意度打分平均值均超过8分。

在生活的困扰上,“自身及家人健康”以61%的选择率排名第一, 其次为“父母养老”(57%)和“子女教育”(55%).

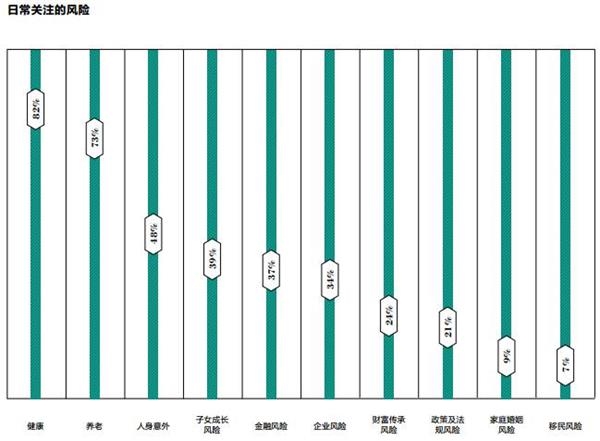

“健康”(82%)和“养老”(73%)成为他们最为关注的两大风险。除此以外,“家族传承”也逐步进入主力高净值人群的规划之中24%的人开始关注“财富传承”方面的风险。

现阶段,兼顾自身健康、父母养老和子女教育成为这一人群的最重要的责任。

理财风格偏向保守

主力高净值人群在理财态度上越发偏向“稳健型”,风险控制成为他们在理财过程中首要关注的因素。

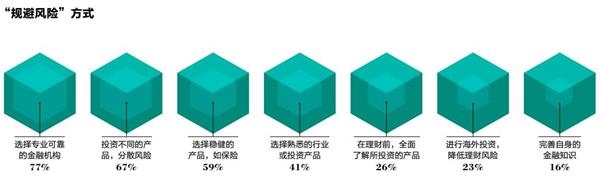

数据表明, 90%的主力高净值人群认为“规避风险”在理财过程中扮演着重要的角色。在“规避风险”方式上,“选择专业可靠的金融机构”是最普遍的选择(77%),其次是投资不同的产品用以分散风险(67%)。其中, “保险”以其“低风险”、“稳健性”获得近六成人群的推荐。

报告显示,随着避险心态的逐步提升,兼具“安全”和“稳步增长”特性的保险,投资潜力不容小觑。作为保障型投资,保险实现了风险控制和收益的最佳配置,满足了主力高净值人群稳健理财的需求。

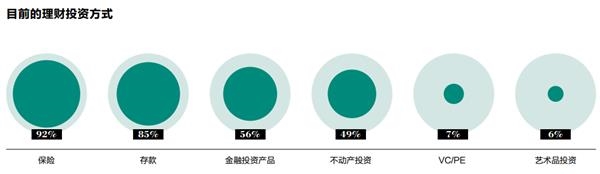

从主力高净值人群投资理财现状上来看,保险以92%的选择率位列理财方式的首位。

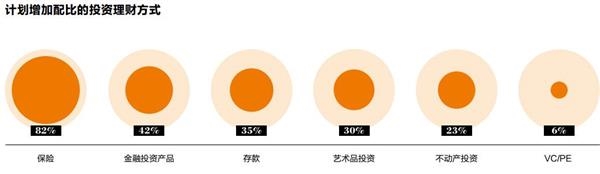

在未来计划增加配比的投资方面,“保险”也以 82% 的选择率排名第一。

在过去两年中,商业保险在主力高净值人群中的关注度不断提高,主力高净值人群个人年交保费达到近100%的增长率,2017年他们的人均年交保费超过7万元人民币。健康保险、养老保险是他们目前最主要购买的保险类型,购买率均超过九成。

定性研究发现,保险中避险、稳定和传承三大功能是吸引主力高净值人群投资的主要因素。

1。避险方面,保险不仅帮助他们规避疾病、高龄、意外等各种人生风险,同时能够避开财务纠纷所带来的后顾之忧。

2。稳定性上,保本的属性保障了资金的绝对安全,并且大型知名保险公司的实力背景为日后提供稳健和持续的收益做出了强有力的背书。

3。传承功能上,保险可以通过专款专项的方式将财富传承给指定的对象,避免不必要纠纷且达到避税的效果。

愿意为专业和品质付费

研究显示,主力高净值人群消费心理升级,68%的人表示出对于更高品质增值服务的支付意愿,这标志着“免费到付费”时代的开启。在关注的增值服务中,提高生活品质型的服务内容也是他们最为强调的类型,关注比例达到78%。

随着财富和家庭压力的不断增长,以最少的时间获取最优配置和最大价值成为他们的重点,因此“一站式”服务越来越受到欢迎,省心的同时提高便利性,最大化地节约时间。超过七成的主力高净值人群认为“一站式”综合方案是他们最为偏向的解决方案类型。

值得一提的是,在追求一站式服务过程中应同时强调“专业”和“个性”两大需求,即“一站式”服务必须建立在“专业”的基础上,且应根据自身特点制定出差异化的个性方案。

责任编辑:《每日财讯网》编辑

下一篇:投资理财 需要有这4个“坚持”

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。