海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

债基发行遇“倒春寒” 次新债基或迎建仓良机

来源:证券时报 作者:《每日财讯网》编辑 发布时间:2017-02-27

今年以来成立的52只债券型基金合计发行148.49亿份,单只基金平均发行份额为2.86亿份;平均募集天数为28.72天,比2016年四季度的12.4天翻了一倍多。

虽然A股行情向好,各主题基金行情正在轮番上演,但债券型基金发行却遭遇“倒春寒”,募集规模、认购天数都呈现市场的“寒意”。多位公募人士认为,债基发行乏力之际也是债基很好的建仓期,次新债基无论在久期还是杠杆调整上都更具优势,在投资层面,短久期、高等级的信用债及可转债更具配置价值。

债基发行遇“倒春寒”

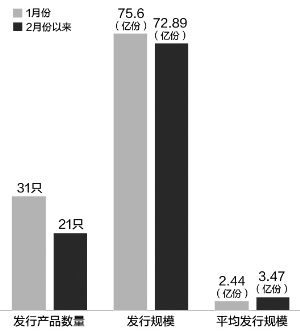

数据显示,截至2月24日,2017年以来成立的52只债券型基金合计发行份额为148.49亿份,单只基金平均发行份额为2.86亿份。其中,25只债基是2亿份“擦边”成立,占据今年新发债基的半数;42只债券型基金募集份额不足3亿份,占比达81%。

具体来看,1月份,31只债基合计发行75.6亿份,单只基金平均发行规模为2.44亿份,若排除未发行债基的月份,新债基的募集规模已然创下历史新低。2月份以来,21只债基累计募集72.89亿份,单只债基平均募集3.47亿份,也位于历史第四低位。从季度数据看,截至2月24日,排除当季未发行债基的情况,2.86亿份的募集规模也创造了历史最低纪录。

从认购天数上看,2017年以来,债券型基金的平均募集天数为28.72天,比2016年四季度的12.4天翻了一倍多,泓德裕祥A、广发集安A分别以86天、84天的认购天数位居前列。认购天数超过30日的债基多达21只,占比为40.38%,较2016年四季度的12.64%高出27.74个百分点。

事实上,债券市场自2016年四季度出现回调,已积累较大压力。数据显示,截至2月23日,中债总财富指数从2016年10月21日高点下挫3.2%,2017年以来也积累了0.69%的跌幅。

多位业内人士认为,货币政策、外围市场等因素叠加,导致债市调整,引发债基发行遇冷。

中加基金一位固定收益部研究员认为,一方面,2016年房价高涨,资金“脱实向虚”,资产泡沫现象较为严重,中央经济工作会议定调把防风险放在更为重要的位置,调节好流动性闸门,货币政策也由稳健转向稳健中性;另一方面,宏观经济也从去年四季度开始有了企稳的迹象,特朗普意外当选提高了全球的风险偏好和通胀预期,美联储加息预期增强,这些因素叠加在一起,使债市从去年11月开始出现了持续的调整。

该研究员称:“今年春节前后,央行又上调了货币政策工具利率,引导货币市场资金利率上行预期,债券市场进一步调整,在此环境下债券型基金的发行便遭遇了阶段性阻力。”

北信瑞丰稳定收益债基经理郑猛也认为,从需求方面看,现在债券市场算已进入了一个熊市,投资者对债券基金长期获得盈利有一定的担忧;同时,因为经历了去年12月份债券基金的大幅下跌,中国机构投资者对债基的需求可能没有以往那么强烈。

债基一季度或面临较好建仓期

在债基发行乏力之际,不少公募人士则认为,目前也是债基很好的建仓期。

郑猛表示,债基乏力时确实是债基很好的建仓期,因为在市场熊市时往往是很好的建仓期,在牛市快到顶峰的时候,反而是出逃期。

郑猛分析,一是债基发行乏力、债市遇熊市时,债券到期收益率都比较高,可能给投资者带来更多的回报;二是当前市场一致预期,在美国加息周期中,债券收益率很难向下或者央行货币政策很难放松,但在中国经济潜在增速下行大背景下,利率很难再长时间维持高位,现在债券到期收益率比较高的情况下是较好的建仓机会。

上述中加基金固定收益部研究员也认为,经过去年11月以来的债市调整,目前的债券收益率水平如果与贷款比较,对银行而言已经具有较好的配置价值,同时,中国经济增长仍存在下行压力,实体的投资回报率仍不高,债券目前的收益率也是有较大吸引力的。

该研究员分析,今年全球政治和经济仍有较大的不确定性,风险偏好仍受到一定抑制。考虑全球不至于出现恶性高通胀,货币政策的收紧也是渐进和可控的,对全球债券收益率的推升压力可能难以持续。另外,国内经济基本面对债市仍有较强的支撑。

北京一位大型公募绩优债基经理也认为,随着基本面、货币政策及机构配置需求拐点的出现,债券市场的投资机会正在出现。

该基金经理称:“银行、保险等机构对优质债券的需求存在很大的潜在需求,尤其是在去年底,优质信用债收益率到达4.7%以上时,银行和保险机构是在持续买入,债市收益率一旦好转,还会吸引这类机构资金持续进入。因为次新债基一般有3个月建仓期,预计一季度债市是筑底的过程,二季度下跌的风险就会大量释放,所以,新基金在建仓上会相对从容,也能比较容易做投资布局。”

次新债基建仓优势明显 信用债、可转债被看好

多位接受采访的公募人士称,次新债基在久期和杠杆调整上都具优势,在投资上,短久期、高等级的信用债及可转债更被关注。

郑猛认为,次新债基的投资建仓有几点优势:一是久期调整,老债基久期较长、流动性差,不太好调整,次新债基可以配一些短久期的债券,调整起来比较方便;二是杠杆调整,次新债基相对来说仓位比较轻可以灵活决定杠杆水平,老债基调整空间就相对有限。

郑猛表示,在次新债基投资方面,比较看好短久期的中高等级的信用债及可转债:一方面是因为违约风险逐渐加大,低等级债券并不适用于流动性较好的债券基金来投资,而且中高等级信用债估值维持在中位数,比较适合投资;另一方面,对可转债看好原因主要是基于对股市的看好及对债券的谨慎偏空。

郑猛称:“在久期运用上,我推荐1.5年以内的久期,去杠杆,仓位尽量维持在8成左右,这样能根据市场做一些调整的策略。”

中加基金上述研究员也表示,公司通过对宏观经济和政策、产业的分析,挖掘相对而言估值较高、风险较低的个券品种投资,如优选行业景气度向好的产业债以及基本面持续改善的城投企业进行投资。

责任编辑:《每日财讯网》编辑

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。