海运费暴涨、“一舱难求”再...

海运费暴涨、“一舱难求”再... 桥水Q1疯狂扫货美股“六巨...

桥水Q1疯狂扫货美股“六巨... 光伏企业竞相布局 0BB技...

光伏企业竞相布局 0BB技... A股突发减持潮来了!近20...

A股突发减持潮来了!近20...

国泰君安:外贸强势复苏有望持续 顺差结构性下降

来源:微信公众号宏观长春 作者:《每日财讯网》编辑 发布时间:2017-04-14

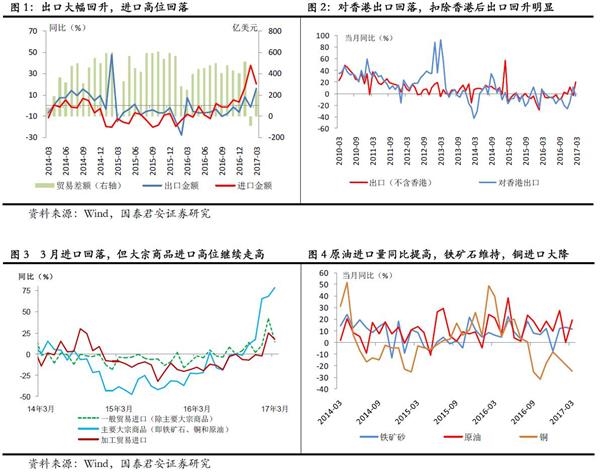

事件:3月出口同比(按美元计)16.4%,前值-1.3%;3月进口同比(按美元计)20.3%,前值38.1%;3月贸易帐(按美元计)239.3亿,前值-91.5亿。

核心观点

出口超预期增长16.4%,对发达、新兴经济体出口普遍回升,反映全球经济持续复苏。

进口维持较高增速20.3%,除大宗商品价格反弹支撑,也反映了内需较好,国内经济增长动能延续。

未来看,出口趋势性回升,存在上行风险,国内外经济复苏支撑外贸增长,一季度GDP或达7%。

贸易顺差结构性下降,流动性、汇率承压,有利于减少贸易摩擦。

正文:

1、出口超预期高增长,反映全球经济复苏

3月出口超预期增长16.4%,反映全球经济持续复苏(国君预期10%,市场预期4.3%),一季度出口增长8.2%,结束此前连续7个季度的负增长;季调后数据(同比16.9%)同样回升明显,结合欧元区PMI回升、经济数据向好,以及美国稳健的外围环境,维持全球经济复苏延续的判断。

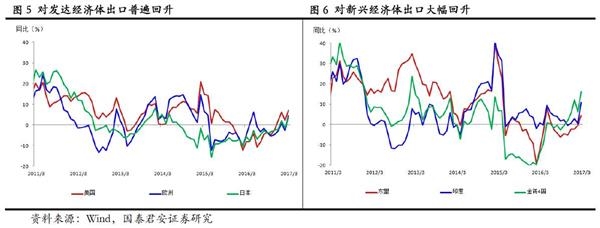

(1)分国别看,对新兴经济体出口大幅反弹(金砖四国33%),对美国(19.7%)、欧盟(16.6%)出口明显回升,与发达国家复苏相印证;对东盟(11.9%)、日本(8.5%)出口温和回升,对香港出口回落至-4.8%一定程度受基数影响。

(2)分商品类别看,占比最大的机电产品出口显著回升至8.8%,高新技术产品增速回落至4.2%,劳动密集型产品大幅反弹(如服装22%,且是在高基数条件下)受到外需和汇率的双重因素影响;钢材出口额增速反弹至19.4%(出口数量继续下滑,同比-24%).

(3)分贸易类型看,一般贸易增长18.6%(一季度5.1%),在高基数情况下大幅反弹反映外需向好的现实,加工贸易增速亦小幅回升。

2、进口保持高增长,扣除价格因素,内需支撑

进口增长20.3%,符合我们的预期(高于市场预期15.5%),反映内需较好,国内经济增长动能延续。

(1)分贸易类型看,一般贸易进口增长25.6%(一季度30.8%),连续5个季度回升,其中部分受到大宗商品价格回升的影响;扣除大宗商品(铁矿石、原油、铜)后一般贸易增长14.5%(一季度20%),连续4个季度增速回升,反映一般贸易回升受到内需拉动,内生增长动能延续。

(2)分商品类别看,主要大宗商品进口增速高位继续攀升至78.3%(前值68%),其中原油进口量价齐升(量19.4%,额99%),铁矿石进口量价高位小幅回落(量11.4%,额101%),铜进口量价齐跌(量-24.6%,额-6.9%);汽车及底盘单月进口增速下滑,但一季度仍有23.3%的增长。

(3)分国别看,对香港进口延续深度负增长(-60%),除了高基数(16年3月116%),也受到加强外汇管制、打击虚假贸易的影响;对其他主要经济体增速普遍回落,但对东盟进口仍较为强劲(23%),对美欧日进口回落至10%左右。

3、未来看,出口趋势性回升存在上行风险,国内外经济复苏支撑外贸增长,一季度GDP或达7%

预计今年进口在国内需求和大宗商品价格回升背景下将有不错表现,出口呈现趋势性改善,存在上行风险,带动制造业、支撑经济增长,一季度GDP或达7%。当前经济动能仍然较强,城镇化维持较高增速、农民工加速在城市里定居,支撑中国房地产需求和消费升级,构成中国经济后续发展动力。开年以来汽车销售增速受购置税优惠减半而明显回落,但自主品牌汽车销量仍保持较高增速,可作为一个佐证。

4、贸易顺差结构性下降,流动性、汇率承压,有利于减少贸易摩擦

在大宗商品价格回升造成的同比贡献以及国内基建、城镇化带来的需求支撑下,预计进口将一改过去两年的低迷状态,增速大幅回升,而出口尽管趋势性恢复,但弹性不及进口,由此贸易顺差将较15、16年收窄,结束“衰退式”增长,给国内流动性、外汇储备、汇率造成一定压力;但贸易顺差收窄有利于减少贸易摩擦,给中美贸易等带来更大的空间。

责任编辑:《每日财讯网》编辑

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。